2024年5月25日,华中科技大学刘方池副教授通过线上直播为亚商学员主讲了《报表分析与财务决策》这门课程。刘老师拥有深厚的学科素养,通过大量的报表分析为我们揭露了财务三大报表的“深坑浅礁”,对于如何通过报表分析来识别一家企业是否优秀这一问题上,相信同学们深受启发,获益良多。

本堂课程,刘老师站在一个投资人的视角,通过深入解读三大报表的一些关键指标,揭示了一些识别优秀公司的思考维度。

你知道这些问题的答案吗?

罗大妈说,她买了套投资方。总房款是100万元,其中7成首付,余下部分她通过按揭给解决了。问:罗大妈实际上向你提供了一张完整的( )

如果你想知道自己的公司赚了钱没有,应该查看你公司的( )

男人常常向女人描绘他的未来是如何如何的美好,他的未来不是梦。并且用隐含的威胁语气向她传递:不跟他,会后悔!问:男人实际上向女人提供的是一张什么报表( )

A 资产负债表 B 利润表(损益表)

C 现金流量表 D 利润分配表

答案附在文末

利润表反映了一段时期内公司的盈利情况,对于一家上司公司来讲,利润表更像是一场数字游戏,通过资本费用化和费用资本化来换切换,可以迎合交易所的规则,也可以做一些利益输送等其他违规违法的勾当。

营业收入

营业收入是对外活动成果的体现,因为有发票、收据、合同等实物证据佐证,所以不容易做假。但是很多公司也会通过关联交易虚增营业收入,因为一家企业的应收账款也会计入营业收入中,而这些应收账款未来并不一定会收回来,所以最好要结合着现金流量表来对比着看。

毛利率

毛利率是(营业收入-营业成本)/营业收入的比值。一个行业的平均毛利率具有相对稳定性,毛利率高于行业平均水平,并且波动不大的公司一般被视为行业内的优秀企业。

市场上有一类公司,为了IPO上市,会虚增营业收入包装一个好看的毛利率出来,等上市之后就会“翻脸不认人”,前后表现差异巨大。

销售费用率

单纯看销售费用的绝对值没有意义,要看销售费用和营业收入的比值,以及与同行公司的相对差距。销售费用与营业收入的比值如果明显低于同行,证明这家公司的产品具有很强的市场竞争力,不需要通过大规模的营销活动来促进销售。

我们印象中一些高毛利率的行业,如医药行业其实并不暴力。因为整个行业的销售费用率都很高,吃掉了大部分毛利率,净利润率其实不高。

管理费用率

看管理费用率的意义同销售费用率一样,销售费用与营业收入比值的绝对值没有意义,要兼顾看与同行的差距程度。管理费用率低于同行,证明这家公司的管理水平很高,这样的公司市场表现一般不会差。

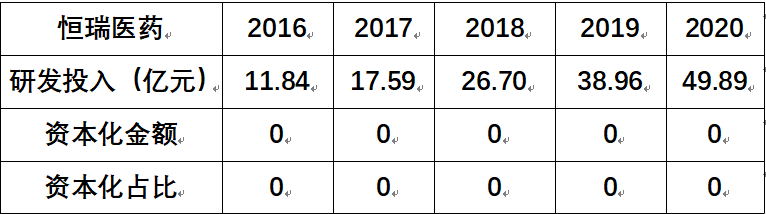

研发费用率

在高新科技行业,研发费用率是衡量一家企业科技属性的重要指标。一家公司研发费用率高,证明这家企业重视科技创新,对于保持企业的核心竞争力是有益的。

同时如果一家企业的研发费用资本化率越低,证明这家企业越优秀。因为研发是有风险的,不一定会有成果,所以敢于将最坏的结果写入报表的公司,不仅处事严谨,而且一旦研发有结果,未来的报表会非常亮眼。

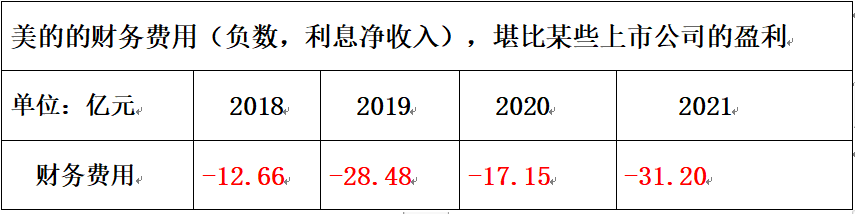

财务费用

财务费用这一项为负数,且绝对值越大的企业,证明越不缺钱。一家不缺钱的企业市场表现一定不会差。

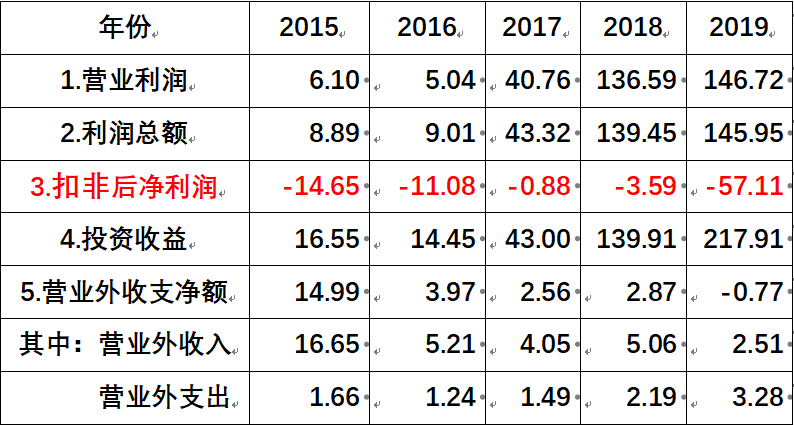

扣非净利润

全称为:归属于上市公司股东的扣除非经常性损益后的净利润。正因为扣除了非经常性损益,所以才能更真实得反映一家公司盈利的水平。

老师的忠告

涉及税法的事,不要碰!

资产负债表上的“应交税费”项目;

利润表上的“税金及附加”项目;

现金流量表上的“支付的各项税费”项目。

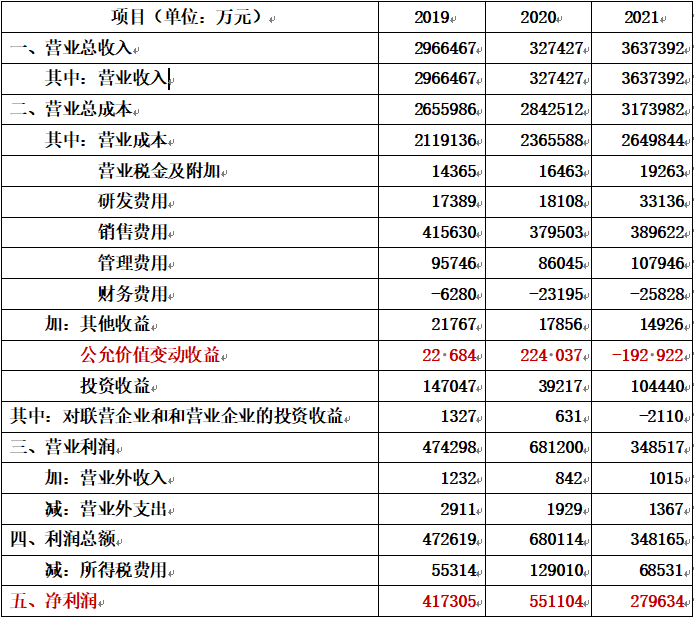

利润表上要避坑的一些指标:其他收益、投资收益、公允价值变动收益、资产处置收益、营业外收入。

上述指标有一个共同点:不可持续。正是因为不可持续,所以并不能真实反映一家公司的盈利能力,而且往往是造成公司业绩大跳水的重要“祸首”。

当然上述观点也并不绝对,如果一家企业投资的是行业的上下游,对企业未来的发展是有帮助的。如果一家企业不断扩张其他行业,那你就要小心了!

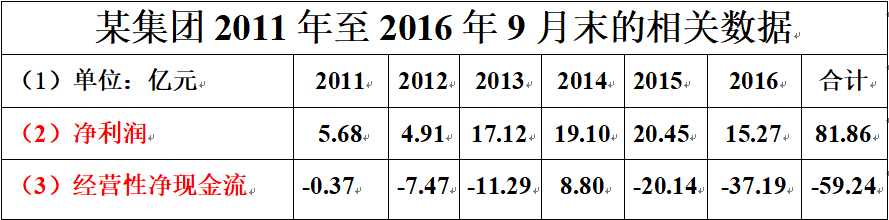

现金流量表反映了一家企业一定时期内经营活动、投资活动和筹资活动的结果。它相当于一个照妖镜,真实反映了一家企业的真实状态。

现金流量表中“销售商品、提供劳务收到的现金”反映了营业收入的含金量;“经营活动产生的现金流量净额”反映了净利润的含金量;“取得投资收益收到的现金”反映了投资收益的含金量。

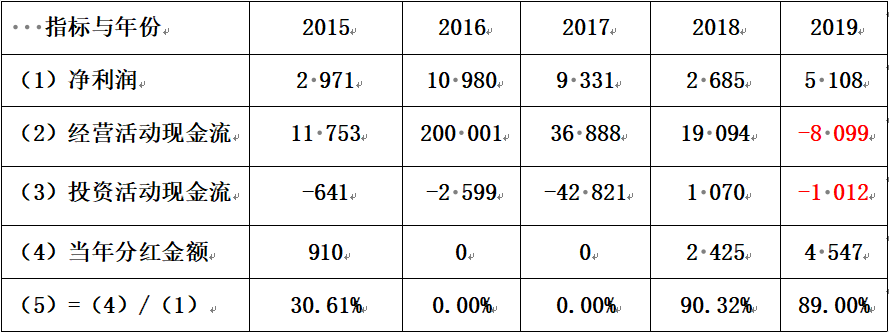

一家企业的净利润为负,并不代表这家企业没钱,照样可以分红。当然也要警惕那些净利润为负,但在大额分红的公司,可能是股东借分红之名行抽资之实,这类企业往往股权集中度很高。

收入、盈利的现金质量指标

收现比:(销售商品、提供劳务收到的现金)/营业收入

净现比:经营活动现金流净额/净利润

营业现金比率:经营活动现金流净额/营业收入

自我生命值:经营活动净现金流—当年支付银行利息及股利

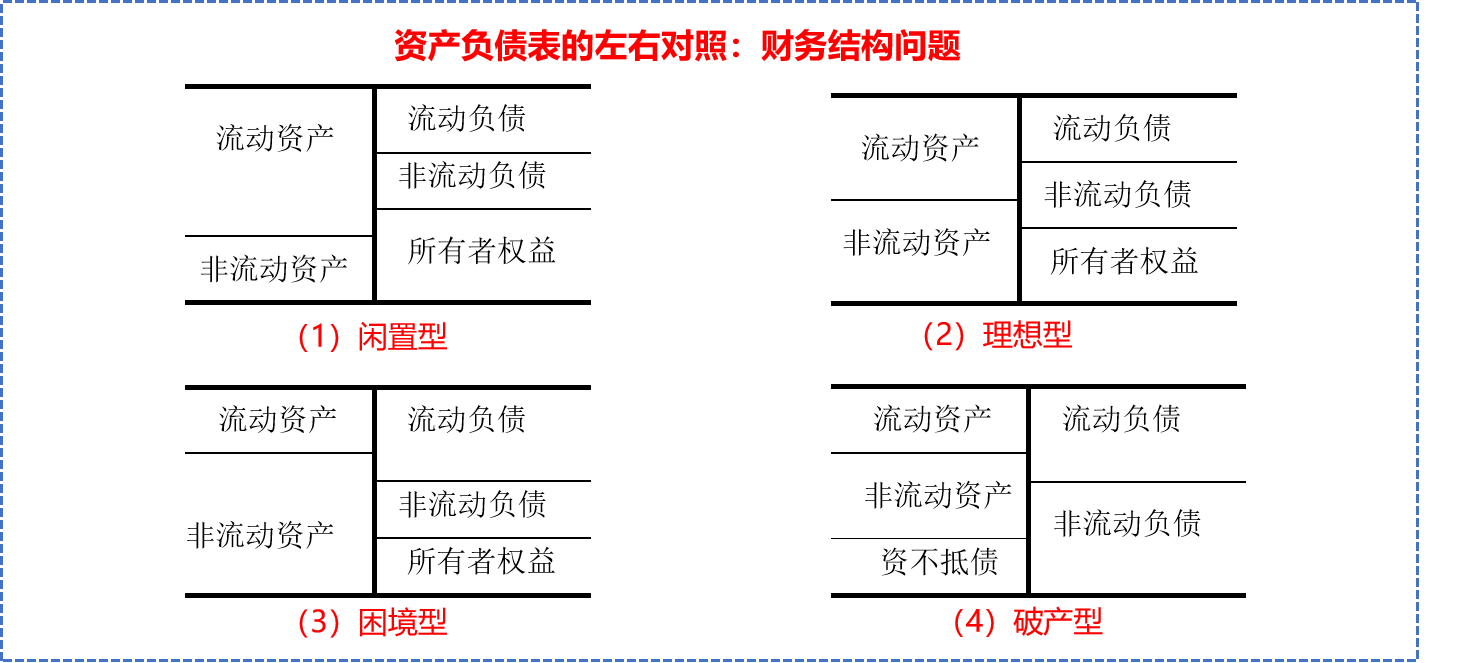

资产负债表是一家企业静态的反馈,刘老师形象地称为给企业照的一张相片。既然是相片,那就可以批图美化。所以资产负债里的资产没有大家想象的崇高、纯洁。

相反,资产是一个潜亏挂账、费用资本化的乐园。所以资产负债率也就没有大家想象的有用!

资产负债表的四种结构类型:

要特别关注资产负债表中资产端的一些指标。如无形资产、开发支出、商誉、长期待摊费用、递延所得税资产,这些指标的兑付具有很大的不确定性,无法形成有效的现金流。(应收账款和存货也有类似性质)

上述指标也是上市公司费用资本化的重灾区,很容易虚增资产造成假象,也是企业业绩大跳水的重要源头。要警惕拥有大额上述资产的公司,他们很可能在借资产数字游戏,做利益输送等其他不可告人的行为。

知识点

商誉的形成:并购溢价!不并购,无商誉!

下述关于商誉的统计结论,供参考:

1).0<商誉/净资产≤10%,商誉安全;

2).10%<商誉/净资产≤20%,商誉较安全;

3).20%<商誉/净资产≤30%,商誉基本合理;

4).30%<商誉/净资产≤50%,商誉偏高,风险较大;

5).商誉/净资产>50%,商誉过高,风险大;

6).商誉/净资产>100%极端的讲,大概率破产!

老师小结

资产负债表的数据是时点数据,容易创造瞬间美。所以,资产负债表要连续看,多用几个时点数据测试,可能使结论更有代表性。

利润表在某些方面存在或多或少的可操作性,因此,使用利润作为还贷来源的说法,是说不过去的。还贷,还是要靠经营活动创造的现金流。因此,要将利润表与现金流量表配套使用。建议:在使用净利润这个指标时,先要验证其背后有无现金流支撑,可以使用净现比作为度量。

利润表上有些项目,具有未来的性质,如:赊销形成的营业收入、预计负债形成的预计损失等。

PS:开头问题答案 A C B

END

哪些人适合读MBA?