随着经济的快速发展,各个企业在飞速发展壮大的过程中,企业的成本预算管理越来越受到企业领导层们的关注和重视。从企业的成本预算方面来说,企业各个生产环节的成本预算都至关重要,也就是说,要从各个环节上着重做好各个环节的目标成本预算。

企业在经营发展阶段,需要采用科学的成本管理方法,以减少企业生产运营费用,增加经济利润。全面预算管理属于企业成本管理过程最重要的方法,有助于科学筹集并分配资金,亦可有效提升企业成本管理质量。

本期课程,香港亚洲商学院林俊副院长为珠西MBA班同学授课——《成本控制与预算管理》。

林俊 副院长

香港亚洲商学院副院长

泛系成本运筹学创始人

《精准成本控制学》创始人

国际会计硕士、数学专业学士

《唯对象主义认识论哲学》创始人

目录

一、精准成本控制的基础

二、精准成本核算方法

三、精准成本分析与预算控制

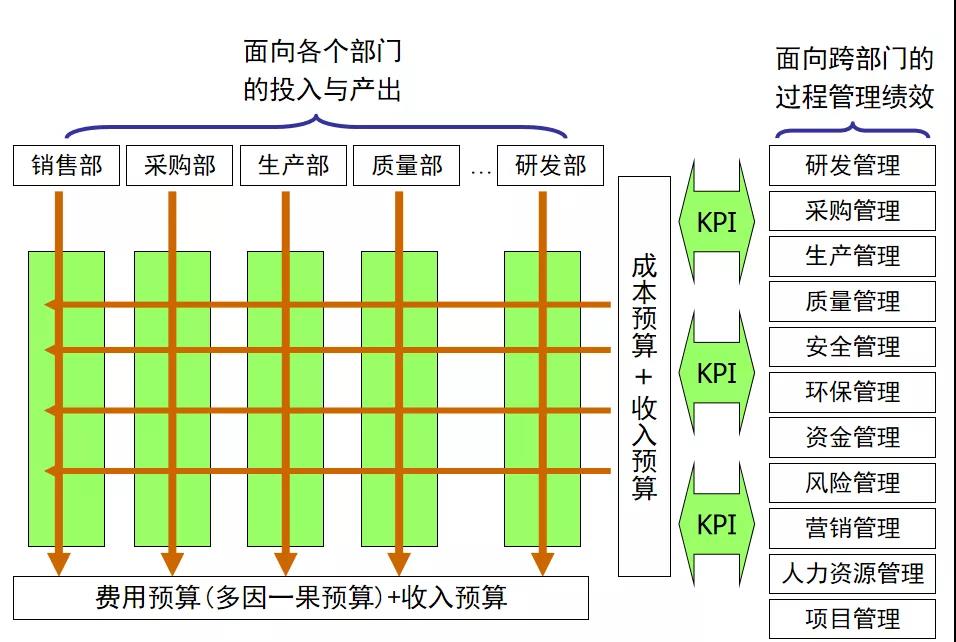

四、多因多果的全面预算管理

一、精准成本控制的基础

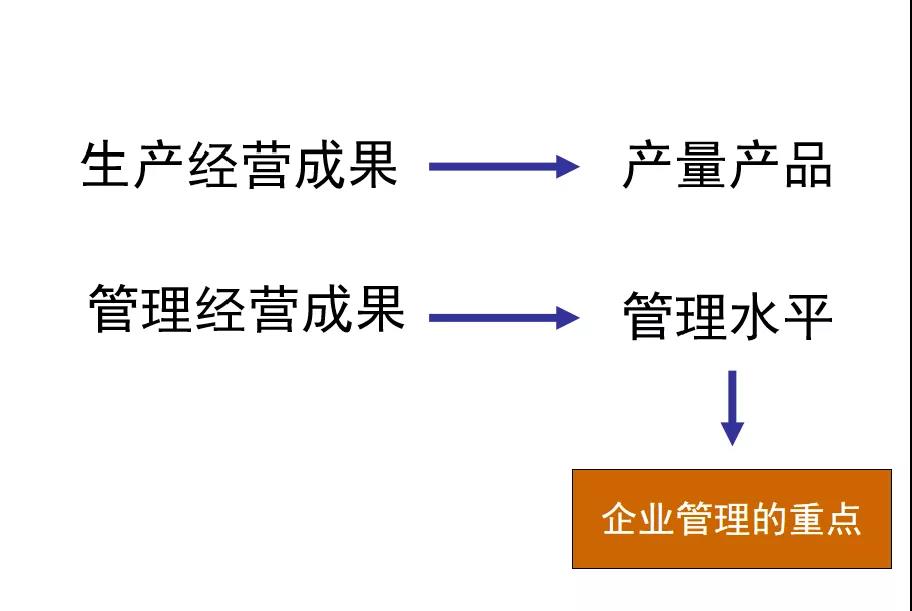

企业投入产出的两大经营成果

企业发展过程中,通常是以生产和经营为主导,企业的生产和经营也是管理过程中更加被重视的,这样带来的影响就是企业对预算管理的强度不够,通常管理事宜也是由企业的财务部门进行。现代企业对目标成本管理的也需要有基本的认识。

费用定义:从投入角度被消耗的资源;

成本定义:从产出角度根据经营成果对相关的费用进行汇总。

林俊副院长通过多年实践和总结提出了四大效率成本的构成,如下。

效率预防成本

为提高效率或减少效率损失而预先投入的资源;

效率评审成本

对效率管理进行评审的资源投入。

非正常效率损失成本

由于管理不善原因(如操作错误、停工待料、设备故障、订单取消等)造成人为的效率损失。

正常效率损失成本

由于正常原因(如淡季、停电、生产准备等)造成开工不足的损失或产能剩余或浪费。

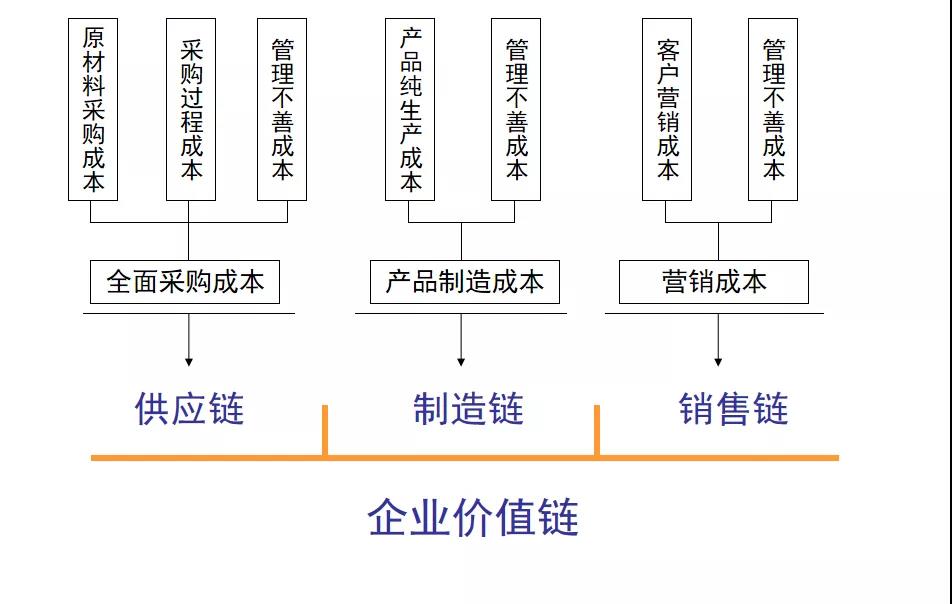

企业价值链的成本构成(如上图)

二、精准成本核算方法

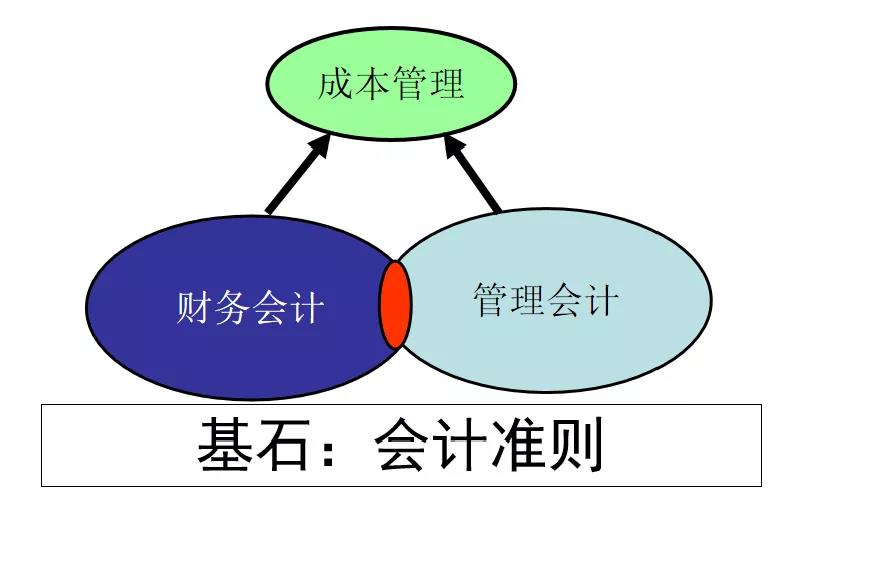

传统成本管理的基础

企业管理中必不可缺的重要一环是会计与财务部门,其负责全面成本管理,也要认识到会计准则中存在的局限性。

会计准则的局限性

会计准则是国家从税务征收角度出发设计的。

会计准则不是为企业内部管理者成本控制需要而设计的,不能完全支持企业内部全面和深入的成本控制。具体表现在没有核算企业管理不善成本。

损益表(Income Statement)

相对于其他新型成本核算方法,传统成本核算模型优点比较突出,但也有其弊端。

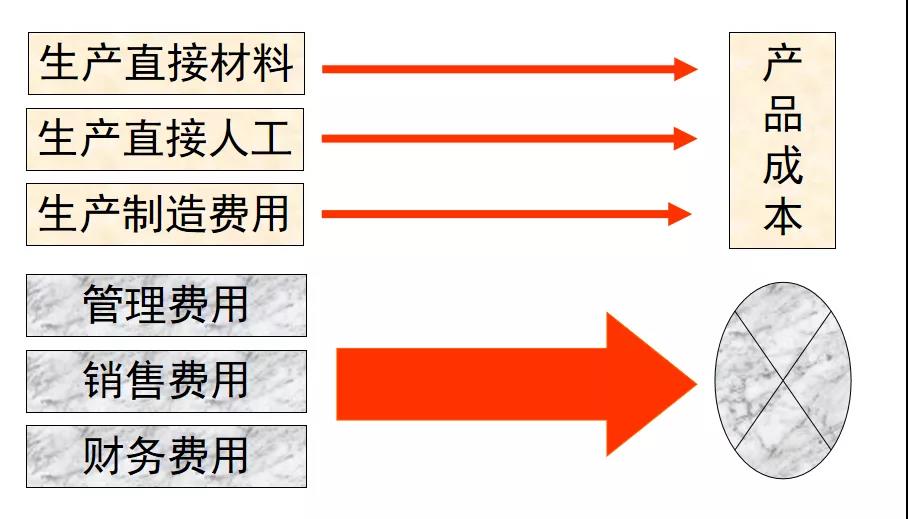

传统成本核算模型局限性:多因一果

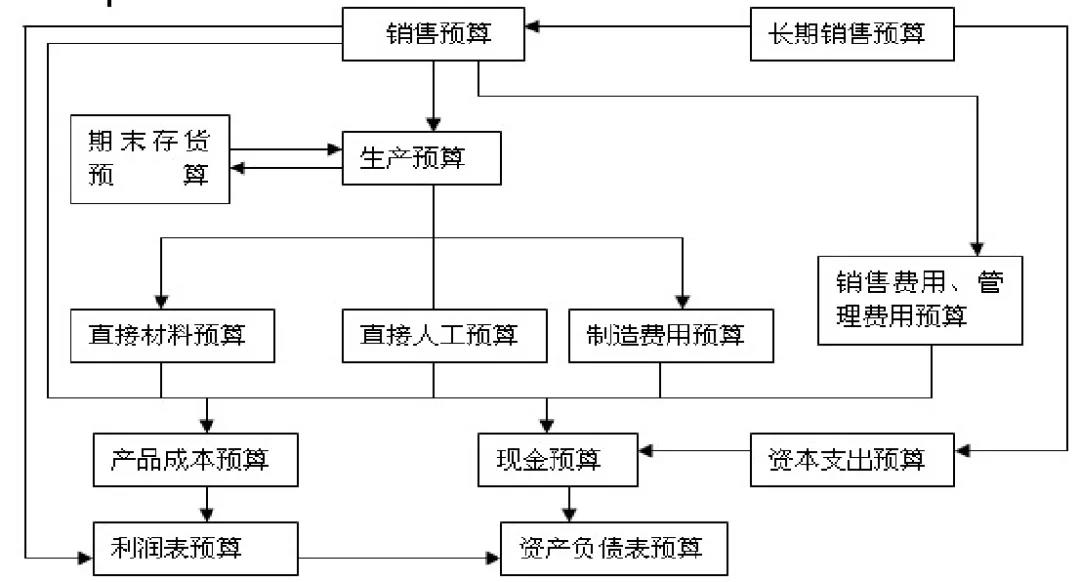

现代企业的全面预算涵盖了业务预算和财务预算,业务预算又包括销售预算、生产预算、采购预算。通过具体的业务预算和财务预算,达到生产成本、期间费用成本、产品质量成本的有效控制。全面预算在现代制造业的生产经营中发挥着巨大作用。

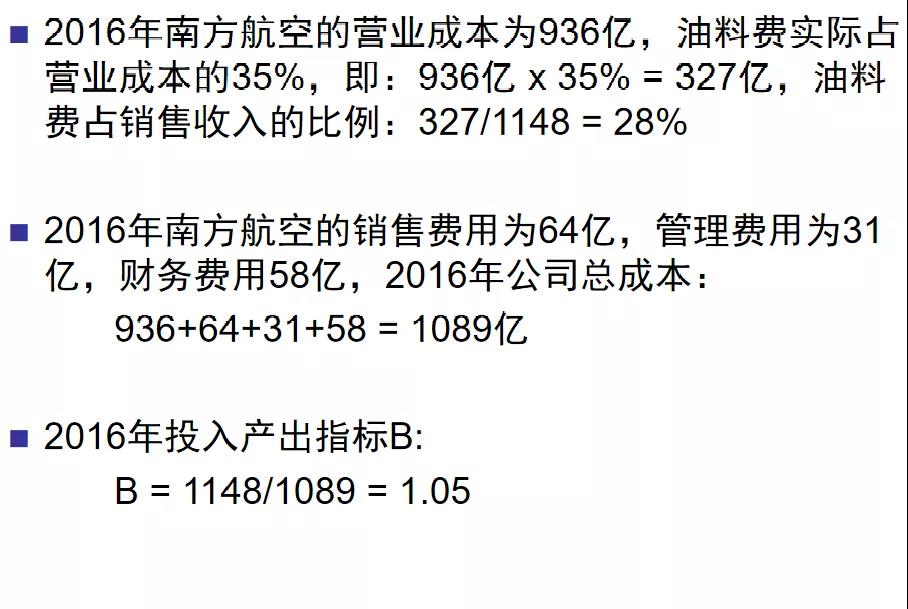

单纯的财务报表预算,没有对管理不善成本进行预算,全面预算不全面。从而林俊副院长提出更精准的成本核算方法——WMC公司的成本分析。

案例分析

广州本田汽车公司成本控制案例

三、精准成本分析与预算控制

产品、质量、效率、资金占用、全面采购营销成本分析

产品纯生产成本的控制方法

在结果管理方面

制定直接材料的标准成本和标准数量;

制定直接人工的标准成本和标准人工小时;

制定制造费用的标准成本。

在过程管理方面

严格的供应商管理:原材料成本控制;

标准化作业:人工费用和制造费用的控制;

精益生产体系(Lean Production):提高生产效率;

VE价值工程法:新产品开发的成本设计;

日本丰田汽车CCC21成本控制:降低原材料成本。

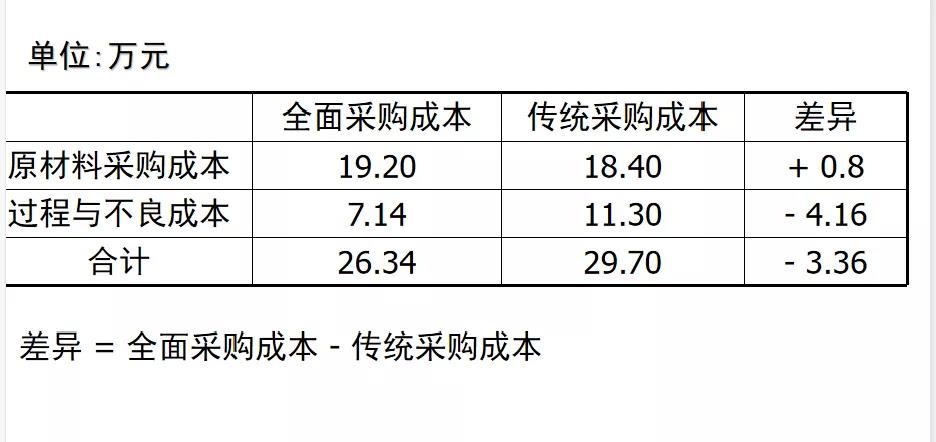

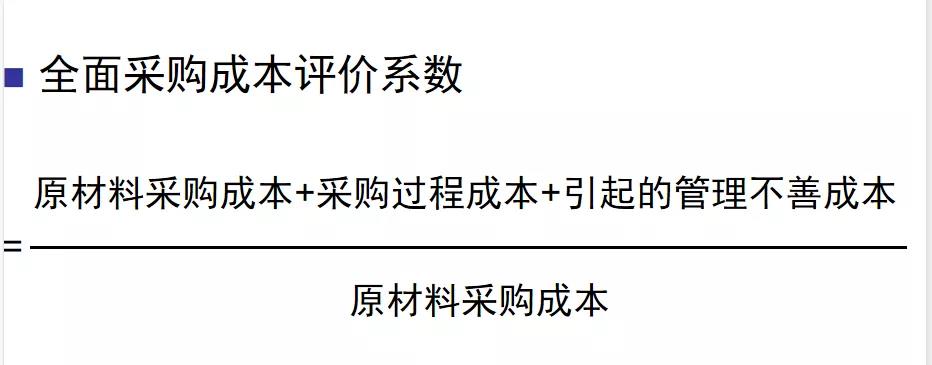

全面采购成本

全面采购成本的构成

原材料成本:所采购的原材料费用、运杂费、保险费等;

采购过程的成本:采购部门费用;

因采购不良而造成的管理不善成本:

1) 质量损失成本;

2) 效率损失成本;

3) 原材料资金占用成本;

4) 库存材料跌价风险损失成本。

另外,企业进行采购的首要目的是为企业提供生产需要的材料和各项服务,争取降低生产成本,同时使企业的存货和各种损失降到最低限度,提高产品的服务和质量。

在进行预算目标管理的过程中,定要从实际出发,在目标制定的时候有鲜明的导向性,也就是说预算目标制定要取得什么样的效果,需要完成具体的经营目标等。

与此同时,预算目标的制定还需要具有先进性和可行性,预算管理的目标要在可行性的基础之上,不断的完善,进而打造出科学规范的目标预算管理体系,以便更好的进行预算操作和管理。

四、多因多果的全面预算管理

公司总成本预算

全面预算管理是件关乎企业进步和发展的关键管理活动,全面预算管理既要保证全员参与。

还应当以市场经济趋势为前提,以财务控制为核心任务,充分挖掘财务管理的价值,并控制企业经营活动预算的整个过程。

由此可知,全面预算管理具有全员性、全程性以及导向性等特征。

通过全面预算的实施可以处理好财务部门和其他业务部门在成本管理中的关系,明确各部门成本管理的内容,在主决策者、经理或总会计领导下,以财务部门为主,把财务部门同其他部门的成本控制结合起来,形成一个贯穿整个企业上下,连接左右各方的成本控制系统。

课程收获

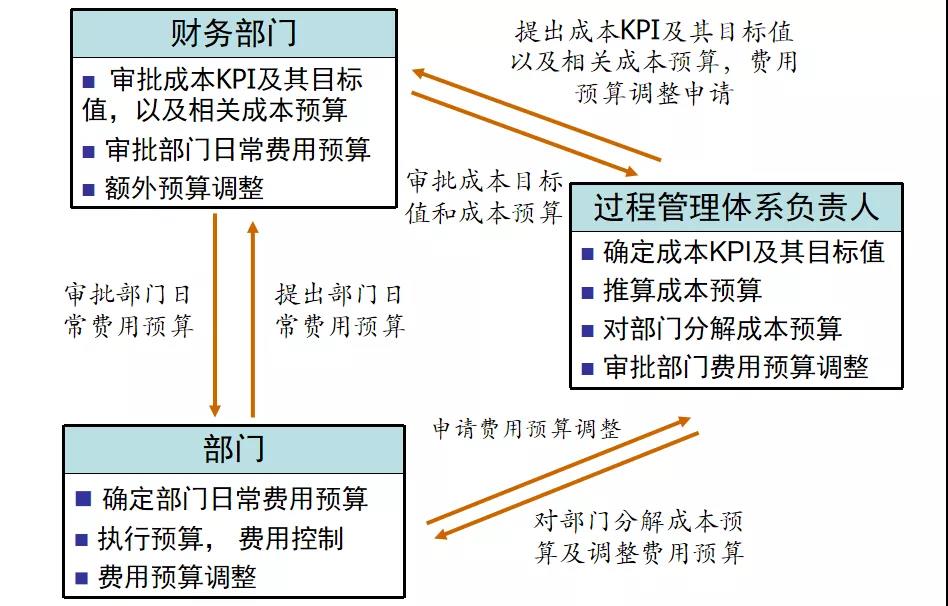

明确责任中心负责人的责任权限,将其对部门耗费的成本管控任务作为对其考核的标准,以成本指标的完成情况制定奖惩制度。显然,全面预算指标为这种检查和评估提供了科学的依据,离开来全面预算企业将很难有效的界定检查和评估中发现的管理责任。

总之,全面预算是现代制造业成本管控的基础,而成本控制措施的实施必须依靠全面预算来落实。从总体上来讲,全面预算和成本管控都是现代制造业进行管理的重要内容,但全面预算的地位要高于成本管控。

未来已来,谁主沉浮!

管理者拒绝学习,等同于企业拒绝成长。

21世纪变幻莫测,唯一的竞争力就是在学习中让自己永不落伍!

—香港亚洲商学院招生中心—

招生热线:

0755-23225512

办公地址:

深圳市南山区虚拟大学园R2-B a202

哪些人适合读MBA?