2023年11月4日,股权战略及股权价值评估专家贾奕琛老师在线上为亚商MBA同学主讲了《资本运作与投融资》这门课程。贾老师逻辑严密地通过阐述资本运作的根和术,讲解了企业融资上市、股权重组、企业并购、企业投资等常见的投融资活动,让人有豁然开朗之感。

本堂课程主要围绕以下几方面展开:

01企业资本运作之根——现金流

02企业资本运作之术——企业估值

03企业投融资之融资上市

04企业投融资之股权重组

05企业投融资之企业并购+定增

06企业投融资之企业投资+项目融资

07企业资本运作之本——正确的资本运作价值观

01

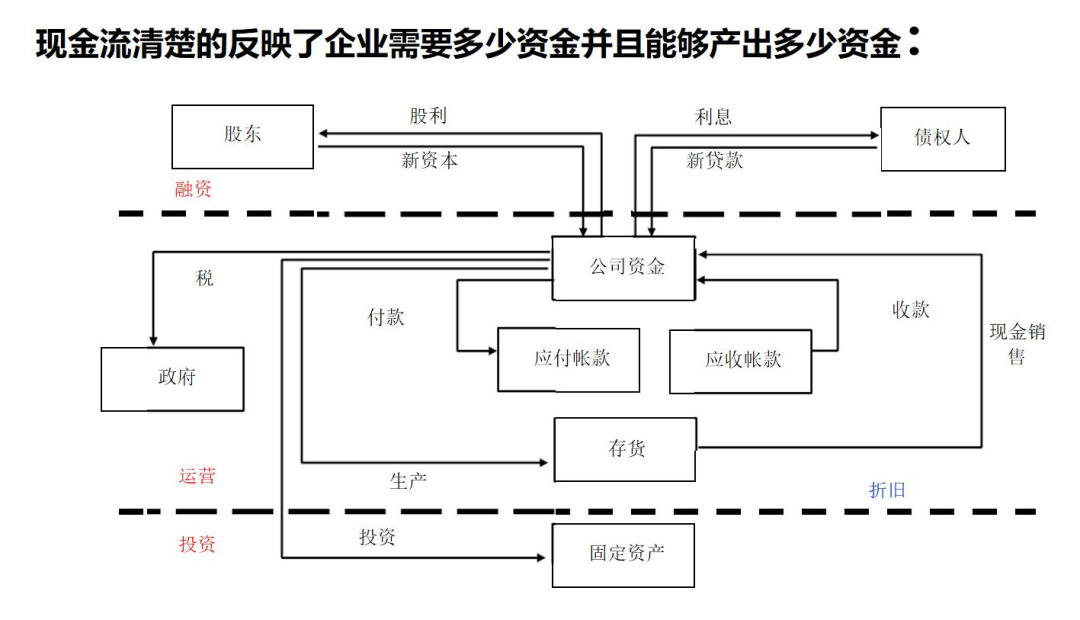

企业进行资本运作目的是为了放大资本的杠杆,合理的企业资本杠杆率上限不超过5倍。而企业资本运作的基本前提依据就是企业的现金流是否充裕,所以现金流被称为企业资本运作之根。

企业现金流主要指的是企业销售产品或者服务产生的现金流。

02

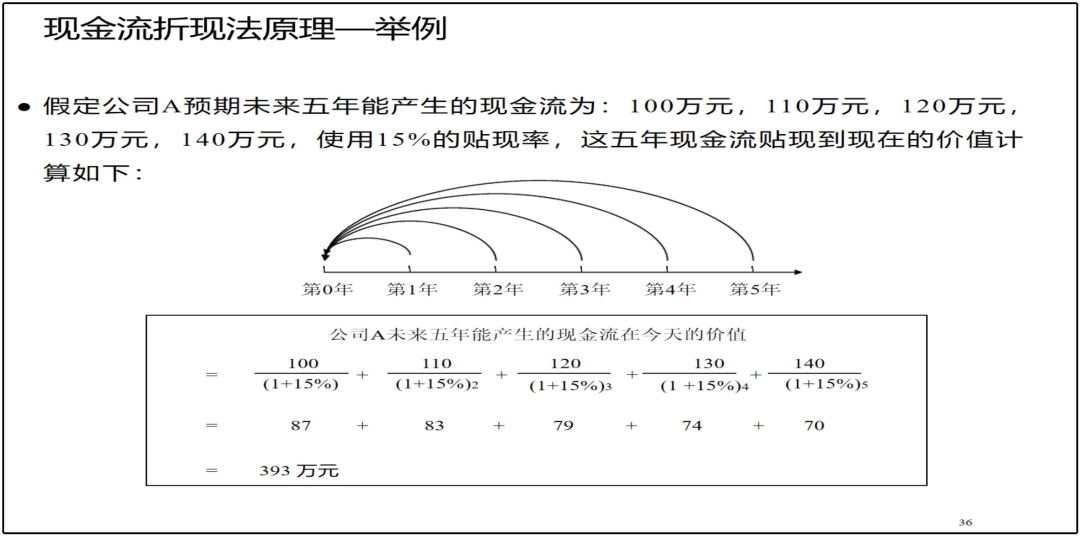

企业估值是企业进行资本运作的入海口,判断一家企业的价值大小最根本是评估企业未来现金流的价值有多少。

常见的进行企业估值的方法称为现金流折现法。

如上例,公司A的企业估值为393万,你投资39.3万就可以拥有这家公司10%的股权。

同样拥有1000万利润的两家企业,现金流能够持续稳定增长的公司价值更高。

企业现金流有三种类型:股权自由现金流、企业自由现金流、现金股利(分红)。

企业估值的现金流折现法普遍用于上市公司的市场并购和定增(二级资本市场),被称为绝对估值法。除此之外,老师还介绍了常见的几种企业价值的相对估值法。

01PE法

盈利相对稳定,周期性较弱的企业,如公共服务业。

02PEG法

适用IT等成长性较高企业。

03PB法

周期性较强行业(拥有大量固定资产并且账面价值相对较为稳定;

银行、保险和其他流动资产比例高的公司;

ST、PT绩差及重组型公司。

04PS法

营收不受公司折旧、存货、非经常性收支的影响,不易操控;

营收最稳定,波动性小,避免(周期性行业)PE波动较大;

不会出现负值,不会出现没有意义的情况,净利润为负亦可用。

03

企业选择IPO上市可以拓宽企业的融资手段,能否获得资本的青睐与企业所在的行业息息相关,所以一家企业如果要寻求在资本市场上获得高估值,进行资本运作,要专注于产业转型和升级。

通过对新技术的应用和重塑产品价值链形成新的商业模式,改变产业形态,扩大市场需求,提升产业规模,增强产业前景,资本就会提升对产业的价值评估,也就更愿意投入进来。

商业案例

一场对话:

A:老师,你看我的这个企业有没有前途?

B:是什么企业?

A:在城镇卖电器。

B:没前途。

A:怎么做才有前途?

B:定位京东、阿里等网商在村镇一公里配送、安装、维修、保养,嫁接互联网,再反向做电器销售。

服务e家以家电售后服务行业作为用户入口、以地面队伍+互联网+技术搭建线上线下服务平台以扶持农村青年创业构建服务团队、以服务8亿农民、立足乡镇为发展基础,最终建成国内最大的家电建材5S生态体系,实现家电建材行业的销售、配送、安装、售后、信息反馈5S一站式服务。

服务e家通过商业模式创新,服务产业及市场痛点,实现卡位关键产业资源,借此撬动产业资源,达到业务发展和战略定位。创业者2014年4月投入480万,2019年年底企业估值24亿,5年增长500倍!

企业一般的融资上市路径:早期(1-3年)天使投资,关注企业的商业概念和团队;成长期(3-5年)风险投资VC,关注企业的现金流和用户的增长;扩张期(5-8年)PE增长型基金,关注企业的利润和利润增长率;成熟期(8-10年)PE并购基金,持股时间短,快进快出。

04

案例:分子公司如何整合

背景:假设某集团公司预计3年后上市,现在有20个子公司的股东(各子公司的总经理),他们与总部进行股权置换。

1.20家子公司可以分配的利润总额为1200万元,经过测算,各个利润主体(包括总部和子公司)未来各年的净利润增长率为50%。

2.置换之前的前一年,集团公司的净利润为3000万元。

3.这些总经理原来在子公司可能占15%的股份。

问:置换到集团总部每个子公司老总应该持有总公司多少股份?

计算过程:

总公司3年总收益核算

笫一年度:3000*(1+50%)=4500

第二年度:4500*(1+50%)=6750

第三年度:6750*(1+50%)=10125

三年后这20名股东的分配利润总额为1.0125亿元。

分公司3年总收益核算

笫一年度:1200*(1+50%)=1800

第二年度:1800*(1+50%)=2700

第三年度:2700*(1+50%)=4050

0.405亿/1.01亿元=40%

40%*15%=6%

6%/20=0.3%

05

案例:并购-定增

A公司拟以现金和发行股份相结合的方式购买B公司100%的股权,并募集配套资金,交易对价为16.52亿元。

(一)拟向特定对象甲、乙、丙、丁等4人以支付现金和发行股份相结合的方式购买其持有的B公司100%的股权,其中以现金的方式支付交易对价的35%,总计现金57,820万元;以发行股份的方式支付交易对价的65%,总计发行股份数为53,824,561股。

(二)向不超过10名其他特定投资者非公开发行股份募集配套资金,配套资金总额55,000万元,募集配套资金用于本次交易的部分现金对价支付,不足部分公司将自筹资金解决。募集配套资金不超过本次现金及发行股份购买资产交易总金额(本次收购对价165,200万元与本次融资金额55,000万元之和)的25%。

本次交易完成后,A公司将持有B公司100%股权。

定增的价值

(1)引入战略投资者:上市公司通过定向增发,以实现与战略投资者资源共享,吸收先进的管理经验以及技术,提升企业效率。

(2)项目融资:上市公司通过向机构投资者定向增发募集资金,投资具有增长潜力的新项目,为公司培育新的利润增长点。

(3) 整体上市:上市公司通过向控股股东定向增发股票,换取大股东相关经营性资产,从而达到上市公司控股股东整体上市的目的。

(4) 股权激励:上市公司通过定向增发实现给予公司高管及核心员工股票或股票期权,以激发公司管理层及员工

对企业的积极性与忠诚度。

(5) 收购资产:上市公司通过定向增发募集资金,收购产业链上下游的优质资产,构建完整的产业链,提升行业

定价能力、盈利能力以及风险控制能力。

(6) 财务重组:上市公司在发生财务困难的条件下,通过定向增发股票获得资金,来偿还债务,这种情况一般会涉

及上市公司控制权的变更。

(7) 股权争夺:大股东通过积极认购定增的份额,甩开与第二控股股东的持股比例差距,保住对公司的控制权。

或者第二控股股东联合一大批马甲参与定增,暗中操作取代大股东地位。

(8)补充流动资金:有时在公告中作为定增的理由,但多是为了隐藏真实目的。只是为了补充流动资金而进行定增的例子比较罕见。

06

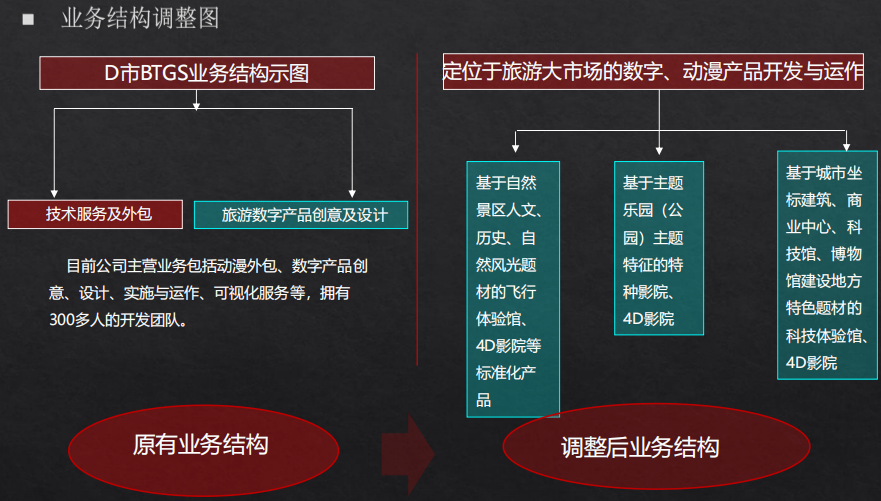

案例:BTGS多媒体技术股份有限公司

企业投资

公司业务范围调整

公司融资方案

项目融资

筹建项目基金

融资项目

项目收益测算

基金收益预测

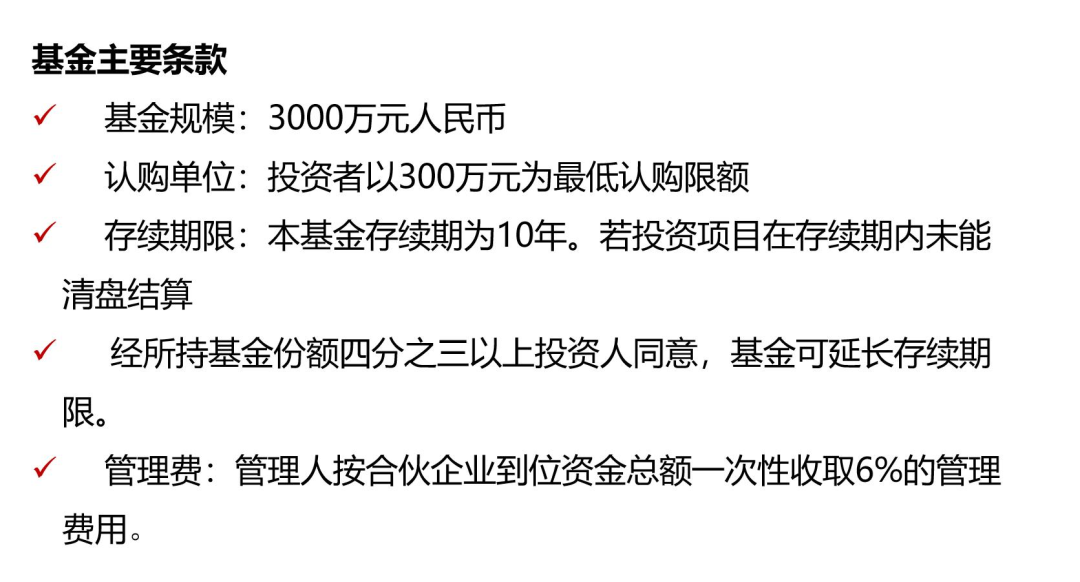

收益分配:基金产生利润后,每年分配1-2次。有限合伙人在全部收回投资成本后,收益在企业合伙人之间按照如下进行分配:基金利润(扣除成本后)之20%由管理公司享有,其余80%利润由投资人按出资比例分享。

投资方式:本基金与BTGS多媒体技术股份有限公司合资成立项目公司(下称“项目公司”)投资目标景区,项目公司注册资金为5000万元,双方投资比例为6:4。

募集资金投资期限:基金成立后,募集资金计划在半年内投资完毕。

本基金预计收益率:年平均收益率超过40%。

07

老板三层次

资本市场也是一场问道历程

何谓问道?

道不管你问不问,都在那里

不高不低

求问,却是有高有低

因而,得道就有高低

愿力有多高,问道有多高

能否得道

心性决定你的道性

其实,你就是那个道

你在凝视深渊的时候,深渊也在凝视着你;你控制渴望资本的时候,资本也在控制反噬着你。

END

哪些人适合读MBA?